Dla kogo

Możesz skorzystać z ulgi na zabytki, jeżeli jesteś właścicielem lub współwłaścicielem zabytku nieruchomego i osiągasz:

• dochody opodatkowane na ogólnych zasadach według skali podatkowej (czyli wg stawki 12% lub 32%),

• dochody opodatkowane podatkiem liniowym (czyli stawką 19%) lub

• przychody opodatkowane zryczałtowanym podatkiem od przychodów ewidencjonowanych.

Na czym polega

W 2022 roku ulga polega na odliczeniu od podstawy opodatkowania:

• 50% kwoty poniesionych wydatków na wpłaty na fundusz remontowy oraz na prace konserwatorskie, restauratorskie i roboty budowlane dotyczące zabytku (wpisanego do rejestru zabytków lub znajdującego się w ewidencji zabytków);

• poniesionego wydatku na nabycie zabytku wpisanego do rejestru zabytków:

◦ pod warunkiem, że na nabytą nieruchomość ponosisz również wydatek o charakterze remontowo – konserwatorskim;

◦ nie więcej niż kwotę odpowiadającą iloczynowi 500 zł i liczby metrów kwadratowych powierzchni użytkowej tego zabytku;

◦ limit odliczenia na wszystkie inwestycje z tego tytułu nie może przekroczyć 500 000 zł.

Jakie warunki muszę spełnić

• W przypadku wydatków na wpłaty na fundusz remontowy musisz:

◦ być właścicielem lub współwłaścicielem zabytku nieruchomego w momencie ponoszenia wydatku (wpłaty),

◦ posiadać dowód wpłaty lub zaświadczenie wydane przez wspólnotę mieszkaniową bądź spółdzielnię mieszkaniową o wysokości dokonanych w roku podatkowym wpłat.

• W przypadku wydatków na prace konserwatorskie, restauratorskie lub roboty budowlane musisz:

◦ być właścicielem lub współwłaścicielem zabytku nieruchomego w momencie ponoszenia wydatku,

◦ posiadać sporządzone na piśmie pozwolenie wojewódzkiego konserwatora zabytków na prowadzenie tych prac – w przypadku zabytku nieruchomego wpisanego do rejestru zabytków,

◦ posiadać sporządzone na piśmie zalecenia konserwatorskie – w przypadku zabytku nieruchomego znajdującego się w wojewódzkiej lub gminnej ewidencji zabytków,

◦ posiadać fakturę wystawioną przez podatnika podatku VAT niekorzystającego ze zwolnienia od tego podatku.

Zasady odliczenia

Wpłaty na fundusz remontowy, wydatki na prace konserwatorskie, restauratorskie lub roboty budowlane odliczysz w zeznaniu podatkowym składanym za rok podatkowy, w którym poniosłeś wydatki.

Wydatki na nabycie zabytku nieruchomego odliczysz w zeznaniu podatkowym składanym za rok, w którym po raz pierwszy na rzecz tego zabytku poniosłeś wydatki na prace konserwatorskie, restauratorskie lub roboty budowlane.

Ważne

Jeżeli w danym roku wykażesz stratę albo twój dochód/przychód jest niższy od kwoty przysługującego ci odliczenia - to z ulgi skorzystasz w zeznaniach za kolejnych 6 lat podatkowych następujących bezpośrednio po roku, w którym skorzystałeś lub miałeś prawo skorzystać z odliczenia.

Jakie zeznanie powinienem złożyć

Złóż zeznanie:

• PIT-37 – jeżeli uzyskałeś przychody opodatkowane według skali podatkowej za pośrednictwem płatnika (np. z umowy o pracę, emerytury);

• PIT-36 – jeżeli uzyskałeś przychody opodatkowane według skali podatkowej z działalności gospodarczej, najmu, podnajmu, dzierżawy lub inne przychody bez pośrednictwa płatnika;

• PIT-36L – jeżeli uzyskałeś przychody opodatkowane podatkiem liniowym;

• PIT-28 – jeżeli uzyskałeś przychody opodatkowane w formie ryczałtu od przychodów ewidencjonowanych (np. z działalności gospodarczej, najmu, podnajmu, dzierżawy).

- z załącznikiem PIT/O (informacja o odliczeniach).

Dowody dla rozliczenia ulgi

Dowodami, które dają prawo do ulgi są:

1. przy wpłacie na fundusz remontowy - dowód wpłaty do wspólnoty mieszkaniowej lub spółdzielni mieszkaniowej lub zaświadczenie o wysokości wpłat w roku podatkowym wystawionym przez wspólnotę mieszkaniową lub spółdzielnię mieszkaniową;

2. w przypadku remontu - faktury wystawione przez podatnika podatku od towarów i usług;

3. w przypadku nabycia nieruchomości - akt notarialny nabycia połączony z dowodem wpłaty na rzecz sprzedawcy.

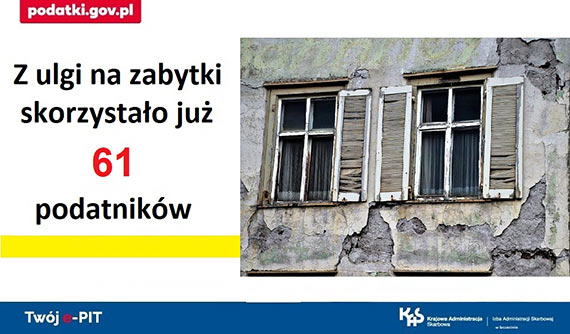

Ulga na zabytki w Zachodniopomorskiem

Z ulgi na zabytki w Zachodniopomorskiem skorzystało dotychczas 61 podatników. Łączna kwota zwrotu z tytułu ulgi wynosi 390.788,49 zł.

Małgorzata Brzoza

Rzeczniczka prasowa

Izby Administracji Skarbowej

w Szczecinie

Niedziela, 07 czerwca 2026r.

•

Dziś imieniny:

Roberta, Wiesława.

- Wielki finał Dnia Dziecka w Międzyzdrojach. Zobacz film!

- Warsztaty jazdy na deskorolce i hulajnodze - Gmina Dziwnów

- PÓŁMARATON DLB

- Akcja ratunkowa na morzu. „Cyklon” przetransportował poszkodowanego marynarza

- Samochód wpadł do kanału, kierowca uratował się sam

- Żmurkiewicz i „żółta kartka” ewidencyjna członka ORMO

- Dokument, który miał zniknąć, dziś potwierdzony i prawdziwy

- Niezwykłe zjawisko na niebie nad Świnoujściem: „kosmiczny wir” uwieczniony na zdjęciu

» Strona Główna » Wydarzenia » Ulga na zabytki